Preços e Impostos

O artigo 6º da Convenção-Quadro da OMS para o Controle do Tabaco dispõe que as “medidas relacionadas a preços e impostos são meios eficazes e importantes para que diversos segmentos da população, em particular os jovens, reduzam o consumo de tabaco". E nesse sentido, os Estados Partes se comprometem a “aplicar aos produtos do tabaco políticas tributárias e, quando aplicável, políticas de preços para contribuir com a consecução dos objetivos de saúde tendentes a reduzir o consumo do tabaco" (WHO Framework Convention on Tobacco Control, 2017).

Para auxiliar as Partes na concretização de seus objetivos e obrigações nos termos do artigo 6º da Convenção-Quadro, foram aprovadas pela Conferência das Partes em sua Sexta Sessão (COP6), realizada entre os dias 13 e 18 de outubro de 2014 em Moscou (Rússia), as "Diretrizes para Implementação do Artigo 6º da Convenção-Quadro da Organização Mundial da Saúde para o Controle do Tabaco". Tais diretrizes têm como base as melhores evidências disponíveis, as melhores práticas e experiências das Partes que executaram com sucesso as medidas relacionadas a preços e impostos para reduzir o consumo do tabaco. O documento pode ser acessado, por meio dos links a seguir, em diferentes idiomas:

Enquanto membro da Conicq, o Ministério da Economia, por intermédio da Secretaria da Receita Federal, tem procurado alinhar a política de preços e impostos aos objetivos de saúde pública da Convenção-Quadro da OMS, elevando sucessivamente os tributos incidentes sobre cigarros (Imposto sobre Produtos Industrializados – IPI e PIS/COFINS), o que tem gerado um aumento dos preços desses produtos.

O histórico das informações referentes à legislação aplicada à tributação de cigarros e as respectivas alíquotas estão disponíveis na página da Receita Federal.

Em dezembro de 2011, a política nacional de preços e impostos obteve um importante avanço com a sanção da Lei 12.546, que altera a sistemática de tributação do IPI e institui uma política de preços mínimos para os cigarros.

Em 29 de janeiro de 2016, o Art.7º do Decreto nº 8.656 alterou os Art. 5º e 7º do Decreto 7.555 de 19 de agosto de 2011, que regulamenta a Lei 12.546, definindo nova alíquota ad valorem para os pacotes com 20 cigarros a partir de 1º de Maio de 2016 (63,3%), e novo aumento após 1º de dezembro de 2016 (66,7%). O decreto também elevou o preço mínimo do pacote com 20 cigarros para R$ 5,00 após 1º de maio de 2016.

O aumento dos impostos e preços dos cigarros é a medida mais efetiva - especialmente entre jovens e populações de camadas mais pobres - para reduzir o consumo. Estudos indicam que um aumento de preços na ordem 10% é capaz de reduzir o consumo de produtos derivados do tabaco em cerca de 8% em países de baixa e média renda, como o Brasil (World Bank, 1999; Jha,P et al, 1998). As evidências científicas demonstram ainda que o aumento dos preços contribui para estimular os fumantes a deixarem de fumar, assim como para inibir a iniciação de crianças e adolescentes (Ranson et al, 2002).

O aumento dos impostos também amplia a arrecadação dos governos, que arcam com os ônus econômicos e sociais decorrentes do tabagismo, como programas de prevenção e tratamento de doenças, aposentadorias precoces e pensões e danos ao meio ambiente decorrentes do cultivo da folha de tabaco.

Novo sistema de tributação do IPI

A Lei 12.546 de 2011 estabeleceu dois regimes de tributação: geral e especial.

A regra geral de tributação do IPI estabelece que o mesmo será calculado utilizando-se de uma alíquota ad valorem de 300% aplicada sobre 15% do preço de venda a varejo dos cigarros, resultando em uma alíquota efetiva de 45% sobre o preço de venda.

Caso o fabricante ou importador de cigarros opte pelo regime especial de apuração e recolhimento do IPI, o valor do imposto será obtido pelo somatório de 2 (duas) parcelas, sendo um ad valorem, calculada da mesma forma que o regime geral, e outra específica.

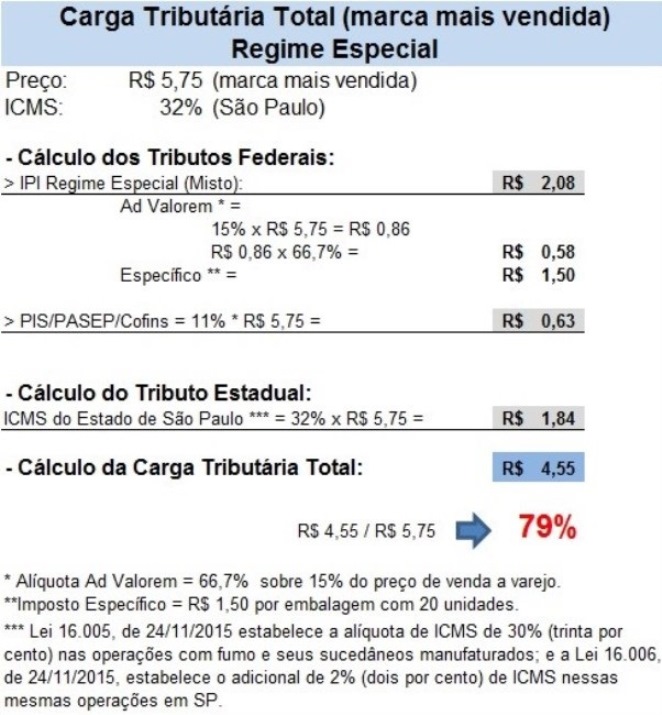

Com base na marca atual mais vendida e a alíquota do ICMS do Estado onde está sendo comercializada em maior volume, calculamos a carga total de impostos sob o regime especial resultando em uma alíquota de 79% (Figura 1):

Figura 1 – Cálculo da carga tributária total sobre cigarros

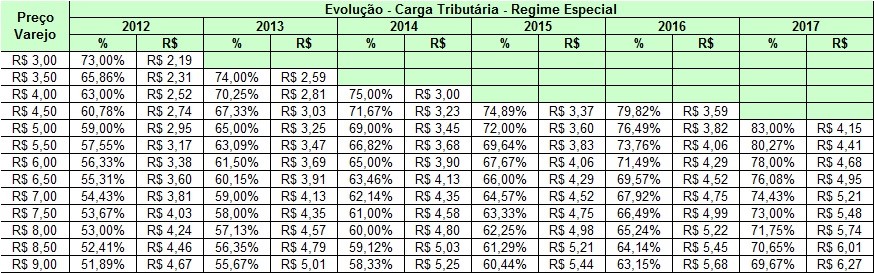

A evolução da carga tributária total sob o regime especial (misto) desde a reforma do sistema de tributação está ilustrada na Tabela 1. Neste regime a carga tributária em 2017 variou de 69% a 83%, em função do preço da marca comercializada. Quanto mais caro, menor a carga tributária, como efeito da parcela específica do cálculo do IPI.

Tabela 1 – Evolução da carga tributária sobre cigarros

Fonte: SRF/MF

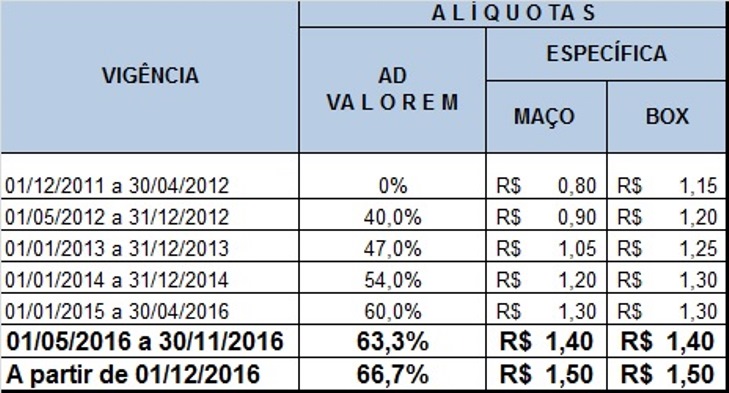

O Decreto nº 8.656 de 2016 definiu novos aumentos de alíquotas para 2016 em seu Art.7º:

Tabela 2 – Evolução das Alíquotas de IPI sobre cigarros

Preço mínimo de cigarros

A Lei 12.546 de 2011 criou uma política de preços mínimos para os cigarros, com vigência a partir de maio de 2012, quando o preço mínimo passa a ser de R$ 3,00 (três reais), aumentando R$ 0,50 (cinquenta centavos de real) anualmente até atingir R$ 4,50 (quatro reais e cinquenta centavos) em 2015. O preço mínimo é válido em todo o território nacional e qualquer cigarro vendido abaixo destes valores será ilegal.

Após 1º de maio de 2016, o preço mínimo passa a ser R$ 5,00 (cinco reais), através do Decreto nº 8.656/2016.

Mais informações sobre o novo sistema de tributação dos cigarros e a política de preços mínimos, consulte sobre produtos com Regimes e Controles Especiais na página da Secretaria da Receita Federal.

Redução do acesso econômico ao cigarro

Para que a política de impostos seja efetiva no controle do tabaco, deve ser adotada de forma a reduzir a acessibilidade econômica ao cigarro.

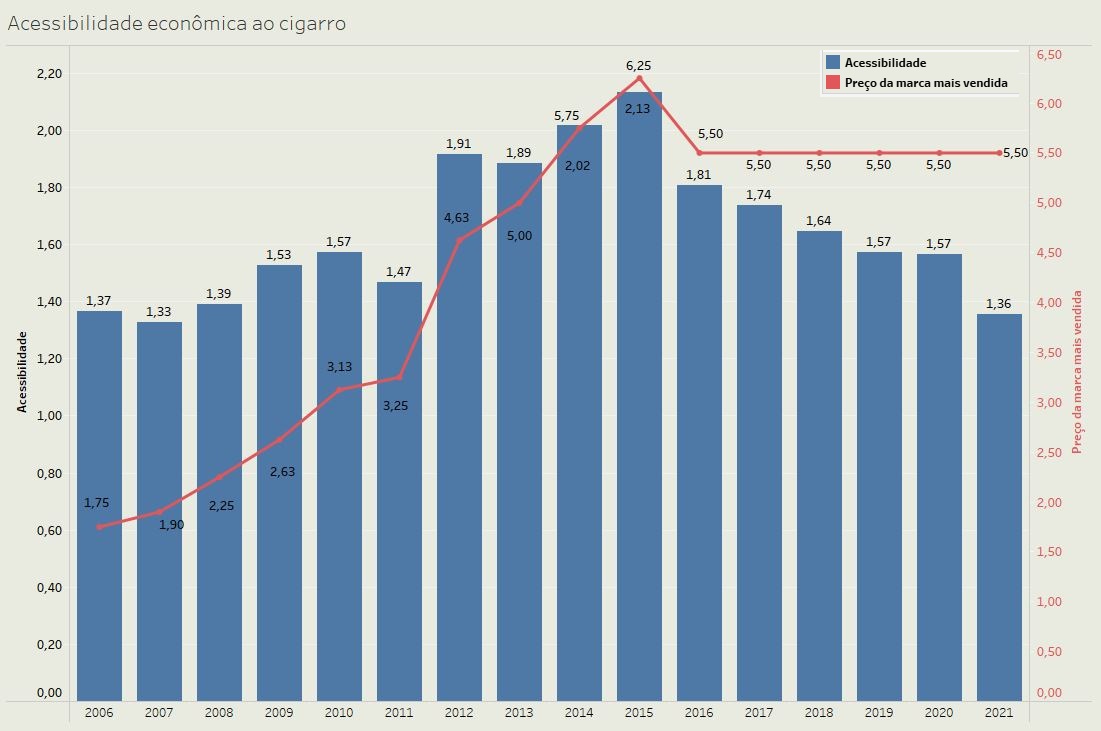

Acessibilidade econômica refere-se ao preço do produto em relação à renda, sendo medida pela proporção do PIB anual per capita necessário para comprar 100 maços de cigarros da marca mais vendida. Quanto maiores são os índices, menor é o acesso econômico aos cigarros e menor o consumo. Foi o que aconteceu no Brasil, em especial a partir da nova medida tributária adotada em 2011. O gráfico abaixo demonstra a evolução do preço do cigarro da marca mais vendida no Brasil desde o ano de 2000 e o índice de acessibilidade com base na renda per capita para compra de cigarros.

Tendo em vista que desde o ano de 2016 não houve novo aumento na carga tributária dos produtos de tabaco no Brasil, nota-se uma redução no índice, tornando o produto cada vez mais fácil de ser acessado.

A SE-Conicq vem trabalhando para que a carga de tributos mantenha-se elevada para que continuemos a reduzir o consumo de tabaco.

Participação no Grupo de Trabalho do Ministério da Justiça e Segurança Pública para “avaliar a conveniência e oportunidade da redução da tributação de cigarros fabricados no Brasil".

Frente a continua pressão da indústria do tabaco para reduzir a carga tributária sobre cigarro, no ano de 2019, o Ministério da Justiça e Segurança Pública instituiu um Grupo de Trabalho por meio da Portaria nº 263, de 23 de março de 2019, para “avaliar a conveniência e oportunidade da redução da tributação de cigarros no Brasil, e assim, diminuir o consumo de cigarros estrangeiros de baixa qualidade, o contrabando e os riscos à saúde dele decorrentes”.

Sob essa perspectiva GT: buscou analisar alguns cenários para subsidiar o governo federal nessa temática:

- O aumento de impostos sobre cigarros aumenta o contrabando desse produto?

- Reduzir impostos sobre cigarros reduziria o contrabando desses produtos?

- Os cigarros ilegais são mais prejudiciais à saúde do que os cigarros vendidos legalmente?

- Reduzir os impostos sobre cigarros não aumentaria o tabagismo no Brasil?

Participaram do GT: Polícia Federal, Polícia Rodoviária Federal, Conselho de Controle de Atividades Financeiras, Secretaria Nacional de Segurança Pública, Departamento de Recuperação de Ativos e Cooperação Jurídica Internacional da Secretaria Nacional de Justiça, Departamento Penitenciário Nacional, Secretaria de Operações Integradas, Secretaria Executiva e Assessoria Especial de Assuntos Legislativos.

O Ministério da Saúde foi representado pelo seu Instituto Nacional de Câncer, para o que produziu uma nota técnica denominada “Contribuições do Ministério da Saúde para o Grupo de Trabalho, instituído pela Portaria nº 263, de 23 de março de 2019, do Ministério da Justiça e Segurança Pública, para “avaliar a conveniência e oportunidade da redução da tributação de cigarros fabricados no Brasil””.

Em seu relatório final, o GT concluiu que a proposta de reduzir impostos sobre cigarros resultaria em perda de arrecadação e incentivo ao consumo de cigarros e outros produtos tabaco, não havendo, até aquele momento, substancial evidência empírica indicando que a redução tributária ou criação de faixa popular de cigarro acarretaria em diminuição do contrabando de cigarros de forma relevante.

O GT também sugeriu alguns encaminhamentos para o enfrentamento do mercado ilegal de produtos de tabaco, entre os quais, alguns relacionados à implementação da Convenção-Quadro da OMS para Controle do Tabaco e, em especial, para a implementação do seu Protocolo para Eliminar o Mercado Ilegal de Produtos de Tabaco, conforme parágrafo 41, item d, do Relatório Final do Grupo de Trabalho instituído pela Portaria nº 263, de 23 de março de 2019.

Em seu relatório final, o GT também sugeriu que fossem adotadas providências para a recriação do Comitê para Implementação do Protocolo da Convenção Quadro para Eliminar o Comércio Ilícito de Produtos do Tabaco, mantendo os termos que delimitaram suas atividades no Decreto Presidencial nº 9.517/2018, e indicou o Ministério da Saúde para dar encaminhamento as providências formais para essa finalidade, incluindo a elaboração de uma minuta da proposta de recriação do comitê, elaboração de nota técnica, e parecer de mérito, parecer da Consultoria Jurídica e da assessoria de assuntos legislativos, na forma dos artigos 3º e 6º do Decreto 9.759/2019.

O relatório representou uma grande vitória para Política Nacional de Controle do Tabaco por expressar um claro alinhamento do governo com a Politica Nacional de Controle do Tabaco, que tem como base a Convenção Quadro da OMS para Controle do Tabaco e seus Protocolos.

A reforma tributária em curso no Congresso Nacional e a PNCT

Estão em discussão no Congresso Nacional duas Propostas de Emenda à Constituição (PEC): a PEC nº 110/2019, do Senado Federal, e a PEC nº 45/2019, da Câmara dos Deputados. Ambas tratam de mudanças no Sistema Tributário Nacional com o objetivo de simplificar a tributação sobre a produção e a comercialização de bens e a prestação de serviços, cuja base tributável é atualmente compartilhada pela União, Estados, Distrito Federal e Municípios.

Também está em discussão o PL 3.887/2020 proposto pelo Ministério da Economia que Institui a Contribuição Social sobre Operações com Bens e Serviços - CBS, e altera a legislação tributária federal.

As PEC´s preveem a criação de dois novos tipos de impostos: 1) Imposto sobre Bens e Serviços (IBS) e 2) Imposto Seletivo:

- O Imposto sobre Bens e Serviços (IBS) se assemelha ao Imposto sobre Valor Agregado (IVA) cobrado nos países desenvolvidos e substituiria vários impostos vigentes.

- O Imposto Seletivo incidiria sobre bens e serviços geradores de externalidades negativas, cujo consumo se deseja desestimular, tais como cigarros e bebidas alcoólicas.

O PL prevê a instituição de uma Contribuição Social sobre Operações com Bens e Serviços – CBS em substituição ao PIS e Cofins (o executivo apresentou esta proposta como parte:

| PEC 45/2019 | PEC 110/2019 | PL 3.887/2020 |

|---|---|---|

| Propõe a substituição do atual sistema de vinculação e partilha da receita do ICMS, do ISS, do IPI, do PIS e da Cofins por um novo modelo, baseado em alíquotas singulares do IBS. Também propõe a criação de um imposto seletivo federal, que incidirá sobre bens e serviços geradores de externalidades negativas, cujo consumo se deseja desestimular, tais como cigarros e bebidas alcoólicas. | Propõe substituição de 9 tributos (IPI, IOF, PIS/Pasep, Cofins, Salário-Educação, Cide-Combustíveis, todos federais, ICMS estadual e o Imposto sobre Serviços - ISS municipal), pelo imposto sobre o valor agregado de competência estadual, chamado de Imposto sobre Operações com Bens e Serviços (IBS), e um imposto sobre bens e serviços específicos (Imposto Seletivo), de competência federal. | Altera a legislação tributária federal, instituindo uma Contribuição Social sobre Operações com Bens e Serviços — CBS em substituição ao PIS e Cofins. (Este PL representa a primeira parte da proposta do Executivo) |

Propostas sob tramitação no Congresso Nacional

Em fevereiro de 2020 foi criada uma Comissão Mista Temporária da Reforma Tributária para unificar as propostas que tramitavam na Câmara e no Senado, sendo formada por 25 senadores e 25 deputados, que também passou a analisar a proposta do Executivo. Ao final dos trabalhos, em maio de 2021, a Comissão apresentou um relatório sobre as propostas e um substitutivo aos textos.

A PNCT na Reforma Tributária

O texto do substitutivo às propostas prevê a criação de um Imposto Seletivo (IS) sobre cigarros e outros produtos do fumo, derivados ou não do tabaco (Art.153, VIII, a) tendo como base de cálculo alíquotas específicas, por unidade de medida adotada, ou ad valorem (Art.153, § 6º, I, a)). O IS para produtos de tabaco teria incidência monofásica, não integrando a sua própria base de cálculo ou a do IBS.

As alíquotas do imposto poderão ser alteradas pelo Poder Executivo, sem observância da anterioridade do exercício financeiro, nos moldes atualmente aplicáveis ao IPI, possibilitando-se uma pronta resposta a imperativos de política econômica.

A proposta do PL prevê incidência monofásica sobre cigarros e cigarrilhas, conforme Art.32 VIII, onde o Art. 8º prevê a alíquota geral da CBS em doze por cento e uma alíquota especial, mais alta (22%), aplicada apenas para os cigarros e cigarrilhas, porém esta proposta, embora conste na análise do relatório, não foi contemplada no substitutivo da Comissão.

A proposta trouxe grande avanço ao contemplar os cigarros e produtos de fumo, derivado ou não do tabaco, como bens a serem tributados com impostos seletivos, porém nos preocupa a possível redução da carga tributária sobre os produtos de tabaco, considerando a proposta de estrutura das alíquotas. Atualmente o IPI usa uma alíquota específica + ad valorem, e a proposta diz: unidade de medida adotada, ou ad valorem (emenda ao Art. 153, §6º, I, a)), podendo representar uma redução na carga de impostos sobre cigarros, já que o imposto proposto no artigo 152-A não prevê alíquota especifica para estes produtos.

Também deve ser dada a devida atenção à característica progressiva aos impostos de maneira geral (emenda ao Art. 145, §1º), assim como a possibilidade de receberem qualquer tipo de incentivo fiscal (emenda ao artigo 43), pois serem produtos que causam externalidades negativas, contrariando a essência do Imposto Seletivo, portanto a emenda deveria incluir referência à saúde nesse critério.

A Secretaria-Executiva da Conicq elaborou uma análise mais detalhada.

O Imposto Seletivo: uma contribuição favorável à sociedade brasileira, pois promoverá a redução da carga do tabagismo e dos prejuízos sociais que o consumo de tabaco impõe ao Sistema de Saúde, à Previdência e, portanto, a toda sociedade brasileira.

Os recursos do Imposto Seletivo poderiam contribuir para sustentabilidade a implementação de ações previstas na Convenção-Quadro da OMS para Controle do Tabaco (CQCT), fortalecendo a Política Nacional de Controle do Tabaco (PNCT) uma política de Estado de caráter multisetorial.

Status da Reforma Tributária no Congresso:

Com o fim da Comissão Mista, o substitutivo foi posto de lado e tentam trabalhar um “fatiamento” da reforma tributária:

- Junho/2021: Voltou à pauta o PL 3.887/2020 do Executivo, que unifica apenas 2 dos 5 tributos presentes nas PECs 110 e 45, o PIS e a Cofins. Encontra-se aguardando a criação de Comissão Temporária pela MESA;

- Junho/2021: Apresentado na Câmara dos Deputados pelo Executivo o PL 2.337/2021 que altera a legislação do Imposto sobre a Renda e Proventos de Qualquer Natureza das Pessoas Físicas e das Pessoas Jurídicas e da Contribuição Social sobre o Lucro Líquido. Encontra-se aguardando a apreciação pelo Senado Federal desde setembro de 2021;

- Maio/2022: PEC 110/2019 encontra-se pronta para entrar na pauta da Comissão de Constituição, Justiça e Cidadania no Senado Federal;

- A PEC 45/2019 encontra-se pronta para Pauta no Plenário da Câmara dos Deputados, contudo não houve movimento após o fim da Comissão Mista.

Referências:

JHA,P., NOVOTONY,T.E., & FEACHEM, R. (1998). O papel dos governos no controle global do tabaco. Towards an optimal policy mix. Edited by Iraj Abedian, Rowena van der Merwe, Nick Wilkins, Prabhat Jha. Applied Fiscal Research Center, University of Cape Town.

RANSON,M.K., JHA,P., CHALOUPKA,F.J. & NGUYEN, S.N. (2002). Global and Regional Estimates of the Effectiveness and Cost-Effectiveness of Price Increases and Other Tobacco Control Policies. Nicotine and Tobacco Research. 4(3):311–19. [PubMed]

WORLD BANK (1999). Curbing the epidemic: Governments and the economics of tobacco control. Serie: Development in Practice. Washington DC: The World Bank

WHO Framework Convention on Tobacco Control (2017). Guidelines For Implementation Of Article 6 Of The Who Fctc. Price and tax measures to reduce the demand for tobacco. Disponível em: https://fctc.who.int/publications/m/item/price-and-tax-measures-to-reduce-the-demand-for-tobacco